ここからページ本文になります。

教育資金贈与専用預金【おくりもの】

令和8年度税制改正において「教育資金の一括贈与に係る贈与税の非課税措置」の適用期限を延長せず、2026年3月末をもって終了となったことから、教育資金贈与専用預金【おくりもの】は新規口座開設・追加入金ともに受付を終了しております。

なお、すでに口座をお持ちのお客さまは、これまで通り教育資金のお支払いにご利用いただけます。

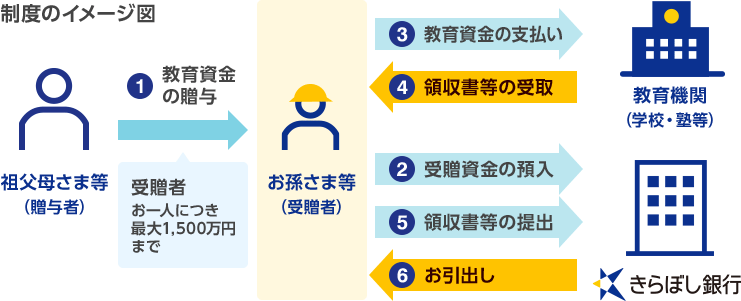

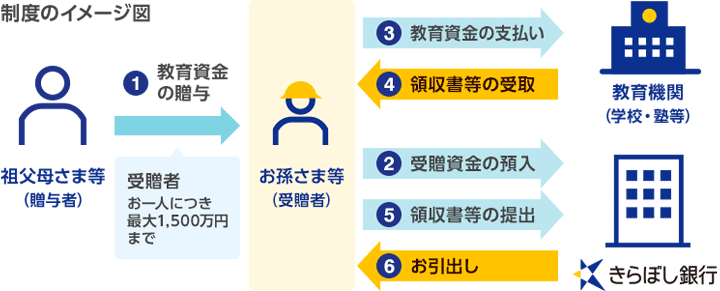

『教育資金の一括贈与に係る贈与税の非課税措置』制度の6つのポイント

-

POINT 1

お孫さま等が祖父母さま等により教育資金として贈与された資金を、お孫さま等の名義の本口座にお預入れいただいた場合、実際に教育資金として支払われた資金(最大1,500万円まで)が非課税となります(教育資金として使われなかった資金は贈与税の課税対象となります)。

-

POINT 2

学校等以外(塾や習い事等)に支払われる教育資金のうち一定のものについては、上記1,500万円の範囲内で最大500万円まで非課税となります。

-

POINT 3

非課税措置の対象は、贈与により取得した金銭を2026年3月31日までにお預入れいただいた場合となります(贈与契約後2ヵ月以内にお預入れいただく必要があります)。

-

POINT 4

お孫さま等が30歳になるまでの教育資金が対象となります。

(ただし、2019年7月1日以降に30歳になられたお孫さま等につきましては、学校等に在学している場合等に、最長で40歳になるまで対象となります。) -

POINT 5

非課税措置を受けるためには、教育資金に充当したことを証明する領収書等を金融機関に提出する必要があります(期限※までに領収書等の提出がない場合は贈与税の課税対象となります)。

- ※領収書等に記載された支払年月日より1年を経過する日

-

POINT 6

契約期間中に祖父母さま等がお亡くなりになられた場合は、同日における管理残額をお孫さま等が相続または遺贈によって取得されたものとみなされ、相続財産に加算されます。

- ※2019年3月31日以前に贈与された資金については課税されません。

- ※2019年4月1日から2021年3月31日に贈与された資金については、死亡前3年以内に贈与された資金のみが相続税の課税対象となります。

- ※祖父母さま等がお亡くなりになられた日において、お孫さま等が23歳未満である場合、学校等に在学している場合、教育訓練給付金の支給対象となる教育訓練を受講している場合は、課税されません(2023年4月1日以降に贈与された資金かつ祖父母さま等の死亡に係る相続税の課税価格の合計額が5億円を超える場合を除く)。

- ※具体的な税務上の取扱いや申告等については、税務署または税理士にご相談・ご確認ください。

教育資金の範囲

非課税措置の対象となる教育資金の範囲は以下のとおりとなります。詳しくは店頭にてご照会いただくか、または文部科学省のホームページにも掲載されていますのでご参照ください。

- 1学校等に対して直接支払われる金銭

- 学校等※への支払いは、1,500万円を上限として非課税となります。

- ※学校等:幼稚園、小学校、中学校、高等学校、大学、保育所、認定こども園、外国の教育施設のうち一定のもの、海外の日本人学校、インターナショナルスクール(国際的な認証機関に認証されたもの)等

- 2学校等以外※に対して直接支払われる金銭で社会通念上相当と認められるもの

- 学習塾やスポーツ教室等の習い事等への支払いは上記1,500万円のうち、500万円を上限として非課税となります(2019年7月1日以降、お孫さま等が23歳以上の場合、一部の使途は非課税措置の対象外となります)。

- ※学校等以外:学習塾、スポーツ教室、文化芸術にかかる教室等

- 3対象となる費用

-

- ※領収書が発行されることが必須となります。

- 学校等の場合

入学金、授業料、入園料、保育料、施設設備費、入学(園)試験の検定(試験)料、学用品費、修学旅行費、学校給食費等 - 学校等以外の場合

学習塾やスポーツ教室などに直接支払われる月謝、通学定期券代、留学渡航費等

★なお、現在でも扶養義務者から被扶養者への「学費や教材費、文具費などの教育費であって、通常必要と認められる」範囲内で都度贈与を行う場合は非課税とされています。

- ※相続税法第21条の3第1項第2号、相続税法基本通達21の3-4~6

よくあるご質問

お申込時

教育資金贈与専用預金「おくりもの」の口座を新たに開設することはできますか?

令和8年度税制改正において「教育資金の一括贈与に係る贈与税の非課税措置」の適用期限を延長せず、2026年3月末をもって終了となったことから、教育資金贈与専用預金【おくりもの】は新規口座開設は受付を終了しております。

お引出し時

祖父母が途中で引出すことはできますか?

本制度を利用してお預入れされた資金はお孫さま等への贈与となるため、祖父母さま等が途中でお引出しいただくことはできません。

教育目的の資金(教育資金)とはどのようなものを指しますか?

学校等に支払われる入学金、授業料、その他の金銭が非課税となります。

塾や習い事の月謝等も対象となりますか?

学校等以外の者に支払われる金銭のうち一定のもの(例:塾や習い事の月謝等)については、1,500万円の範囲内で最大500万円が非課税となります。

その他

教育資金贈与専用預金「おくりもの」利用終了時はどのような手続きが必要ですか?

以下の場合には解約の手続きをお願いいたします。通帳、お届けのご印鑑、およびご本人確認書類をお持ちください。(お孫さま等が未成年の場合、お孫さま等と親権者さまの確認書類および関係がわかる確認書類が必要となります)

- ①お孫さま等が30歳になられた場合(ただし、お孫さま等が2019年7月1日以降に30歳になられた場合、学校等への在学等を条件に最長で40歳までご利用いただけます。)

- ②お孫さま等が亡くなられた場合

- ③本預金の残高がゼロとなり、お孫さま等と当行とで特約を終了させることで合意した場合

ご注意いただきたい事項

- 教育資金の一括贈与に係る贈与税の非課税措置(以下「本非課税措置」といいます)に伴う金融機関へのお預入れは、お孫さま等1人あたり1,500万円が限度となります。またお預入れできる金融機関は1金融機関(1支店)のみとなります。複数の金融機関・支店へのお預入れはできません。

- 払戻し等のお手続きは口座開設店の店頭窓口のみで受付いたします。

- 本非課税措置の上限金額は、お孫さま等1人あたり1,500万円ですが、塾や習い事などの学校等以外へのお支払いは500万円までとなります。

- 本預金にお預入れいただく前に支払われた教育資金は、非課税措置の適用対象外となります。

- 教育資金管理特約が終了した時点で、教育資金非課税申告額から教育資金支出額を差し引いた残額がある場合は、その残額が、特約が終了した日に属する年に贈与があったものとして贈与税が課せられます。預金者が亡くなられたことにより、特約が終了となった場合は贈与税は課されません。その年において他に贈与をうけた金額と合わせて贈与税の基礎控除額を超える場合や相続時精算課税の適用を受ける場合には、贈与税のご申告が必要です。

- 学校等への振込にかかる振込手数料等は非課税措置の対象とはなりません。

- その他本預金の特約に反する取扱いがあった場合には非課税措置の対象外となる可能性がありますのであらかじめご了承ください。また、この特約を変更する場合は、あらかじめ変更の内容および取扱いの期日を店頭に掲示し、その期日の到来とともに変更特約が発効するものとします。

- 詳しくは、店頭窓口に商品概要説明書をご用意しております。

- ※具体的な税務上の取扱いについては、お客さまご自身で税理士・税務署にご相談・ご確認ください。

お申込は各店舗の窓口で承っております

お電話でのご相談はこちら

きらぼし銀行カスタマーセンター